一、锂电池材料概述

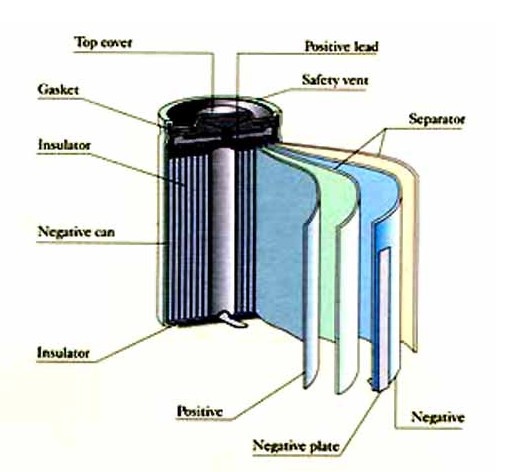

锂离子电池:是一种二次电池(充电电池),它主要依靠锂离子在正极和负极之间移动来工作。在充放电过程中,Li+在两个电极之间往返嵌入和脱嵌:充电时,Li+从正极脱嵌,经过电解质嵌入负极,负极处于富锂状态;放电时则相反。电池一般采用含有锂元素的材料作为电极,是现代高性能电池的代表。

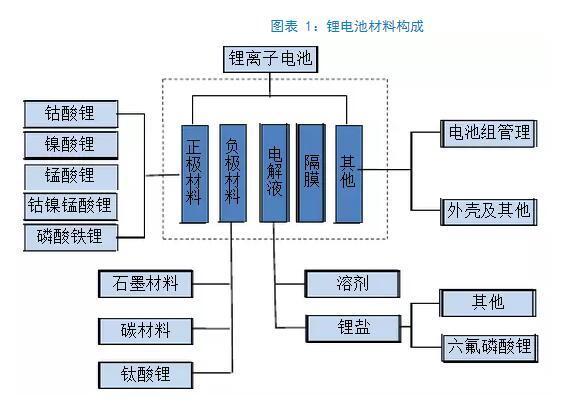

锂电池材料主要由正极材料、负极材料、隔膜和电解液四大材料组成,此外还有电池外壳。

锂电池产业链经过二十年的发展已经形成了一个专业化程度高、分工明晰的产业链体系。

正负极材料、电解液和隔膜等材料厂商为锂离子电池产业链的上游企业,为锂离子电芯厂商提供原材料。

电芯厂商使用上游电芯材料厂商提供的正负极材料、电解液和隔膜生产出不同规格、不同容量的锂离子电芯产品;模组厂商根据下游客户产品的不同性能、使用要求选择不同的锂离子电芯、不同的电源管理系统方案、不同的精密结构件、不同的制造工艺等进行锂离子电池模组的设计与生产。

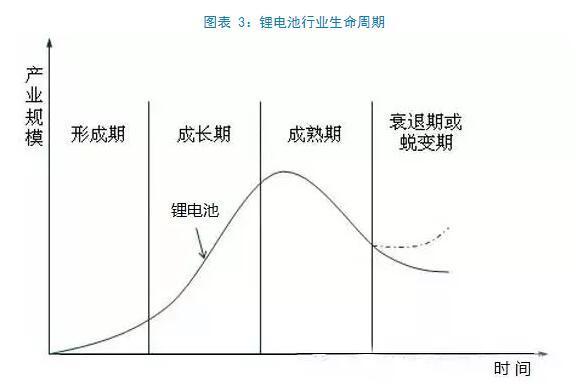

二、锂电池行业生命周期

锂电池的容量比高,重量轻,循环次数多,材料环保,被广泛应用在消费电子、动力和储能市场。近年来,随着智能手机的普及以及新能源汽车的兴起,锂电池市场需求快速增长,从业企业、电池产能产量持续增加,从行业生命周期的阶段来看,锂电池行业目前正处于快速成长期。

锂电池行业成长期阶段主要呈现以下几个特点:

1、需求持续快速提升;

2、应用领域不断扩大;

3、各项标准、各项工艺尚不统一;

4、从业企业不断增加;

5、产品价格持续下降;

6、规模优势企业逐步体现。

三、锂电池材料行业市场现状

1、正极材料

2012-2014年,锂电池正极材料增长主要由手机、平板、移动电源等带动,但历年增速呈下滑态势,由此说明数码市场增速开始趋于饱和。2015年,受新能源汽车动力电池爆发带动,正极材料市场增长强劲,2015年,中国正极材料产量达11.3万吨,同比增长49%。

随着新能源汽车需求量的不断快速增加,锂电池需求亦将快速增长,然消费电子领域饱和度提高,锂电池需求增速放缓。整体来看,2016年,中国正极材料产量增速将有所放缓,全年产量将达15万吨。

2、负极材料

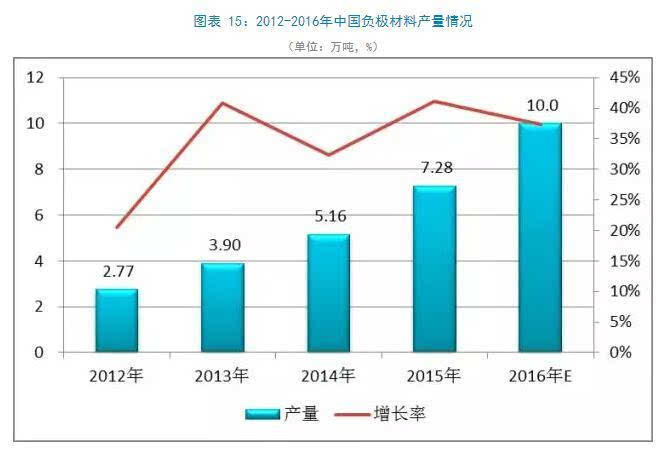

负极材料技术相对比较成熟,且其集中度较高,产能由日本向中国转移比较明显。目前负极材料以碳素材料为主,占锂电池成本较低,在国内基本全面实现产业化。从区域看,中国和日本是全球主要的产销国,动力电池企业采购负极主要来自于日本企业。

2015年,全球负极材料总体出货量为11.08万吨,同比增长29.59%。其中中国负极材料的出货量达到7.28万吨,同比增长41.1%,占比高达66%。近几年,随着中国生产技术的不断提高,中国又是负极材料原料的主要产地,锂电负极产业不断向中国转移,市场占有率不断提高。

3、隔膜材料

从全球锂离子电池隔膜市场来看,目前世界上只有美国、日本、韩国等少数几个国家拥有行业领先的生产技术和相应的规模化产业。2015年,全球隔膜出货量为15.5亿平米,同比增长42.67%,其中湿法隔膜为9.06亿平,占比58.53%;中国隔膜出货量6.28亿平米,同比增长49.5%,其中,湿法隔膜产量仅为2.38亿平米,同比增长90.5%。中国国产隔膜仍以干法为主,但是湿法出货量增速正在加快。

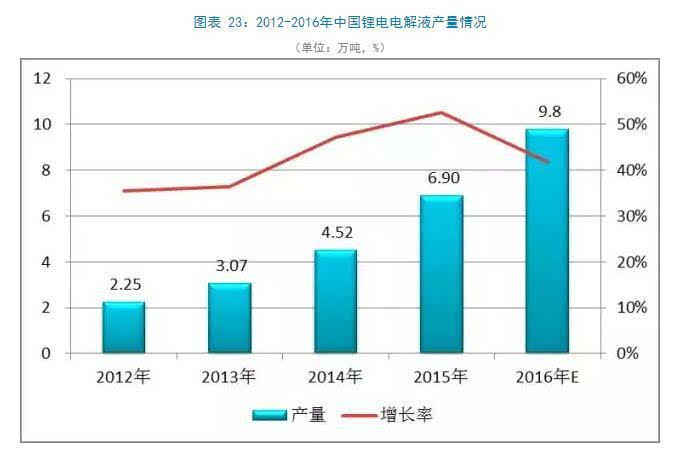

4、电解液

2015年,全球电解液整体产量为11.1万吨,同比增长34.3%;中国电解液产量为6.9万吨,同比增长52.7%;从增长速度来看,中国电解液产量的增长速度明显高于全球。

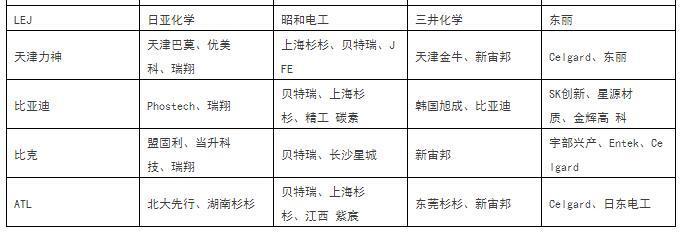

5、供应情况

四、锂电池材料技术特点及技术趋势

锂离子电池产业需要多项技术整合,包括电化学技术,生产技术、电子技术、材料开发技术等。锂离子电池不仅在理论上需要不断开发,对生产要求也相当高,必须要借助良好的设备和厂房条件以及高素质的技术工人,才能生产出合格的锂离子电池。

从原材料的技术壁垒上看,锂离子电池行业技术上隔膜>正极材料>电解液>负极材料。但目前一直阻碍锂离子电池产业化应用发展的战略核心问题是正极材料,一方面正极材料在锂离子电池中所占成本最高,降低正极材料的成本利于锂离子电池推广应用,另一方面正极材料是锂离子电池电化学性能的决定性因素,目前正极材料尚不能完全满足下游电动交通工具和工业储能领域的大规模应用要求。

正极材料是锂离子电池最为关键的原材料,不同的正极材料性能各有利弊,根据下游产品的需求,选择的正极材料品种不尽相同。消费类电子产品领域锂离子电池正极材料的性能需求侧重锂离子电池能量密度和安全性,钴酸锂为目前消费类电子产品锂离子电池主要的正极材料;动力电池正极材料的性能需求为高电压、高能量、高功率和宽温度范围,磷酸铁锂、锰酸锂、三元材料是目前动力锂离子电池正极材料的主要原材料,其中三元材料是未来动力电池正极材料的趋势;在动力电池方面,钛酸锂是新的发展方向。

负极材料技术与市场均较为成熟,主要以碳素材料为主,石墨类负极材料在负极材料中处于绝对主流的优势。常规石墨负极材料的倍率性能已经难以满足锂离子电池下游产品的需求。在消费类电子产品方面,需要提高电池的能量密度,以硅-碳(Si-C)复合材料为代表的新型高容量负极材料是未来发展趋势。

隔膜的生产技术壁垒最高,市场上的隔膜材料主要是以聚乙烯(PE)、聚丙烯(PP)为主的聚烯烃类隔膜。未来隔膜行业发展趋势是更轻薄、更安全。随着锂离子电池在消费类电子产品、电动汽车等应用领域的快速增长,锂离子电池隔膜要为未来的市场爆发提前布局,需要在产品的性能和品质上有所突破,隔膜未来发展趋势是满足高功率、大容量、长寿命循环和安全可靠等性能要求。

电解液一般由高纯度的有机溶剂、电解质锂盐、必要的添加剂等原料组成,在一定条件下,按一定比例配制而成的,其中电解质在电解液成本中比重最大,也是电解液中技术壁垒最高的环节,目前主要被日韩垄断。六氟磷酸锂是目前市场上主要的锂离子电池电解质,目前我国六氟磷酸锂的国产化水平正在快速提高。未来电解液的发展趋势是满足高电压、宽温度范围、安全性更高的性能要求。

目前从技术发展方向看,有以下三大趋势:(1)发展电动汽车用大容量锂离子动力电池;(2)开发和使用新的高性能电极材料,尤其是高性能正极材料的开发;(3)进一步降低锂离子电池的成本和提高电池的安全性能。