【政策概要】

1、欧盟委员会决定打造拥有“欧洲主权”的科技智能化电池,与中日韩企业并驾齐驱并摆脱二者的依赖,创造吸引力的欧洲品牌;

2、尽管未来有可能实现技术超越,但目前仍需一步步踏踏实实走,先从其它企业中购买一些设备或者工厂,然后补充隐性知识以及提高公司发展学习的能力,与此同时,同当前锂电产业的龙头企业保持健康的合作关系。

【详细解读】

近几年,国内的新能源产业搞的如火如荼,市场上混合动力电动汽车(EVs)的份额越来越多,走在大街上经常看到挂着绿牌的小汽车或者纯电驱动的公交车。与被西方国家和美国垄断的半导体芯片产业相比,锂离子电池的核心技术几乎全在亚洲,中国、日本和韩国拥有大量的锂电生产企业。而欧洲作为世界上最大的汽车工业聚集地,锂离子电池生产能力还不到全球的1%,极大限制了其未来汽车市场发展。为此,欧盟委员会一直呼吁在锂电池制造工艺上实现“欧洲主权”,并一再将电池的生产与制造作为产业政策的重中之重。为了响应该政策,来自苏黎世联邦理工大学的TobiasS.Schmidt与VanessaWood二位教授在国际顶级期刊《Science》上撰文,认为在电池生产力上追赶东亚需要一步一步走,只有通过全球战略合作将竞争力带到欧洲,并辅之极具吸引力的欧洲品牌,才能实现这一目标。

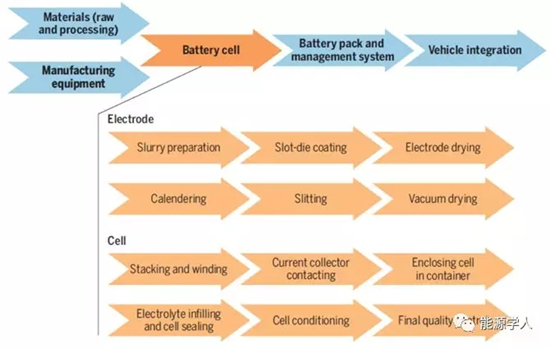

混合动力电池通常由电池管理系统(BMS)控制,且车载动力电池的成本约为整辆汽车成本的40%,占据相当大的份额,因此具备锂离子电池生产制造自主技术非常重要。伴随着CATL在德国,LG化学在波兰,三星在匈牙利等欧洲国家相继建厂,欧洲电池产业受到的竞争将进一步扩大。为了应对这一竞争,欧洲高层决策者表达了电池工业在确保欧洲汽车行业持续竞争力方面的重要性,并呼吁欧洲独资建设电池工厂。欧洲委员会副主席MarosSefcovic就明确表示:“到2025年,欧洲电池市场规模将和整个丹麦的经济相匹敌。这么大的市场份额,难道我们要留给来自全球的竞争对手吗?(2017年,丹麦GDP为3248.72亿美元)”然而,欧洲汽车工业目前尚未表明它们是否会大规模投入到电池制造产业。事实上,尽管欧洲业界普遍承认电池的重要性,并投资于各种研发和设计,但电池制造的观点却不大相同。一些汽车公司认为电池组仅仅是一种商品,根据规格需求由供应商供货即可,这些公司主要在供应链下游中活动(参见下图);另一些公司认为拥有电池的自主制造生产能力至关重要,但他们并没有进入到竞技场中,并参与讨论“下一代”革新技术,如固态电池。

图1.锂离子电池的复杂供应链。

一、欧洲发展电池产业具有战略价值吗?

答案是肯定的,原因有下列三点:

第一,锂离子电池组位于电动汽车产品架构的中心,这意味着电池的性能将影响汽车其它组件材料的选择和整体车辆设计;

第二,电池行业的发展是一个动态的过程,每年都有大量新型的设计,而电池内部材料和设计决定了电池的性能和规格,也决定了电池的能量密度和汽车的续航能力;

第三,电池的内部设计十分复杂,涉及多种因素和利弊的权衡,可以根据高能量或功率要求、循环寿命或成本要求来进行多方面优化。大多数企业对于电池制造的核心技术都是有知识产权保护的,如果一味由企业对电池进行供应,那久而久之,将会对这些企业的产品产生强烈的依赖性,完全丧失自主研发的能力。

二、存在技术跨越的可能吗?

尽管目前对于东亚锂电企业形成技术超越非常困难,但也不是完全不可能的。由于电池的复杂设计与制造,即便是当前最先进的企业,也无法连续生产高质量高性能的电池,如果改变一个电池在制造中的步骤,便会影响到其它步骤,进一步影响电池的整体设计,比如想要电池具有更快的放电速度,就得改变储锂材料的选择,而这将需要重新配制浆料甚至改变浆料。作者同时提到,要在技术上实现超越也是极为困难,由于电池的制造和生产能力在很大程度上依赖于隐性知识,是通过对产品和制造过程的不断积累的经验获得的,不容易直接复制或转移。锂电池的发展目前正处于一个清晰的轨道上,发展高压正极、高容量负极和固态电解质将是未来的主流方向,如果刻意追求近几年出现新型电池,可能会花费将近20年的时间,而且还不一定能够超越现在的锂离子电池,因此踏踏实实一步步走,不要妄谈超越才是最好的选择。

三、欧盟的政策靠谱吗?

历史早已表明,锂电池制造业上的追赶是绝对可能的,以韩国为例,虽然其锂电工业起步较晚,但目前早已和中国、日本并驾齐驱,而且很有可能超过中国与日本。欧洲如果想要获得自主知识产权的锂电池制造规模,需要先从其它企业中购买一些设备或者工厂,可以像中国一样,从日本和韩国购买一些生产线。当然,想要成功追赶,最重要的还是隐性知识的获得以及公司发展学习的能力,比如韩国公司就利用日本生产商的许可证,雇用退休的日本工程师来获得他们的产品设计知识。除此以外,保持健康的合作关系也非常关键,比如中国的企业长期和日韩企业保持合作和研发关系,特斯拉也和日本松下公司有着良好合作。如果欧洲想建立自己的锂电产业,一味等待不是一个最佳选择,因为市场领导者之间的知识差距正在不断扩大。

四、推行科技智能政策

在制定政策的时候,作者建议欧盟(EU)需要特别强调两个要素:

第一,激励供应链企业间的协同研发,该政策激励的对象也包括一些非欧企业。事实上,这样的合作早已展开,比如欧洲BASF和日本TODA在美国建立煅烧设备;欧洲Bühler和中国力神在中国生产设备等。

第二,欧洲汽车行业需要一致的政策来创造有吸引力的电动汽车市场,让自己在和东亚公司的伙伴关系中更有价值,并为欧洲电池产业的自主发展提供保障。一旦欧洲的电池产业规模追赶上中日韩,欧盟就需要考虑通过更加创新的化学工艺和设计来制造具有欧洲特色的电池。

【小结】

从此文看,欧洲发展电池产业是雄心勃勃。看到中日韩就要搬着小板凳在自家门口啃鸡腿,心里痒痒的已经坐不住了。以下全球各大电池企业在欧洲的发展计划:

比亚迪:比亚迪一高管向路透社透露,比亚迪正在考虑在欧洲建厂进行电池生产,但并具体位置尚不确定。

宁德时代:去年1月,CATL收购了芬兰汽车供应商维美德汽车公司22%的股份,并表示计划在欧洲建厂,但并未公布细节。

LG化学:韩国LG化学公司计划在波兰兴建一座电池工厂,该工厂每年将为10万辆电动汽车提供动力电池,预计将于今年完工。LG化学公司为大众、通用和雷诺提供电池。

三星SDI:韩国三星SDI公司计划今年在布达佩斯附近开设一家电池工厂,该工厂每年可为5万辆电动车提供电池。

韩国SK集团:计划今年破土动工其匈牙利电池工厂,并从2020年开始投产,每年生产7.5GWh的电池。

日本GSYuasa(杰士汤浅):今年1月份表示,它将在匈牙利建立一家锂离子电池工厂。

天津力神:计划在德国开设销售办事处,将成为该公司在欧洲的第一家销售办事处,并与大众汽车和戴姆勒公司进行了会谈。