随着软包电池的需求增长,铝塑膜作为产业链中壁垒最高的关键环节,需求持续走强,未来国产化势在必行。

新能源汽车的推广,催生了许多先进科技的发展。今日,我们重点聊聊软包电池。

近年来,国内如东风、众泰、北汽新能源、比亚迪等主流电动车企也纷纷开始尝试软包动力电池,主要供应商有ATL、多氟多、微宏动力、中航锂电等,近期上海卡耐新能源、山东恒宇、苏州宇量等很多企业也开始大力投建软包动力电池生产线。可见,软包电池在产业界日渐受到青睐。软包电池具备安全性能好、重量轻、电池容量大、循环性能好、内阻小、设计灵活等多重优势,随着3C、新能源汽车、储能等下游市场的拉动,其应用前景十分广阔。

何以称为“软包”呢?方形和圆柱形的锂离子电池外壳主要采用铝合金、不锈钢等硬壳,而软包的外壳则采用铝塑膜来制造。不言而喻,铝塑膜是软包电池的关键部件之一。

目前,全球铝塑膜市场一直由日本少数企业垄断,其中日本的DNP和昭和电工已经占据全球约75%的市场份额,另外日本T&T、韩国栗村化学的产能正在逐步释放,其市场份额也在不断提升。经过多年的积累,国内企业技术日趋成熟,已开始进入铝塑膜生产,但目前国产化率仍不足10%。我们认为,国内锂电池厂商面临巨大成本压力,迫切需要降低锂电池原材料成本,铝塑膜实现进口替代、国产化的需求日益凸显。

说到这,我们不禁要把铝塑膜与近期市场关注较多的铜箔(锂离子电池负极材料载体)作一比较,来个“一表看懂”,如下。

软包电池Q2环比增长,替代趋势明显

目前锂离子电池主要方形、圆柱、软包三大类,据高工锂电统计数据显示,这三类电池2015年产量分别为17GWh、10.1GWh、19.8GWh,占比分别为36.4%、21.5%、42.3%,软包占比已经超过方形和圆柱。受近期新能源汽车市场波动等因素影响,方形、圆柱电池2016年Q2产量环比明显下滑,仅软包电池Q2产量环比逆势上升,说明其替代趋势明显。

铝塑膜需求持续走强,国产化势在必行

铝塑膜是封装软包电池的重要材料,对软包电池的质量起着至关重要的作用,是目前锂电池材料领域技术壁垒较高的环节。据高工锂电统计数据显示,2013年全球锂电池铝塑膜需求量约7,300万平米,市场规模约25~30亿元;2013年中国锂电池铝塑膜的需求量约3,650万平米,同比增长40%,市场规模约15亿元左右,同比增长30%;2015年国内软包电池产值达325亿元,锂电池铝塑膜需求量为6750万平米,对应市场规模约21.5亿元。我们认为,新能源汽车行业的快速增长以及软包电池渗透率的不断提升,将是推动铝塑膜需求爆发的主动力,预计“十三五”期间累计市场规模约264亿元,增长十分迅速。

软包电池Q2环比增长,替代趋势明显

软包电池具有综合优势

目前锂离子电池主要方形、圆柱、软包三大类,其中方形和圆柱的外壳主要采用铝合金、不锈钢等硬壳,而软包的外壳则采用铝塑膜来制造,这是他们的本质区别,如表1所示,性能方面软包锂电池的主要优势包括:

(1)安全性能好:软包电池电解液较少漏液,且在发生安全隐患的情况下软包电池会鼓气裂开,而不像硬壳电池那样内压过大会发生爆炸;

(2)重量轻:软包电池重量较同等容量的钢壳方形电池轻40%,较铝壳方形电池轻20%;

(3)电池容量大:软包节约体积20%,较同等规格尺寸的钢壳电池容量高50%,较铝壳电池高20~30%;

(4)循环性能好:软包电池的循环寿命更长,100次循环衰减比铝壳少4%~7%;

(5)内阻小:软包电池的内阻较锂电池小,国内最小可做到35mΩ以下,极大地降低电池的自耗电;

(6)设计灵活:可根据客户需求定制外形,可以做更薄,普通铝壳只能做到4mm,软包可以做到0.5mm。

我们认为,在性能方面软包电池更具综合优势,未来应用前景广阔:

1)软包电池更适合便携式、对空间或厚度要求高的应用领域,例如3C消费类电子产品;

2)虽然方形电池的单体容量高,但又重又大,而软包电池在能量密度方面优势明显,而且目前单体电芯也在往大容量、高倍率方向发展,将更符合新能源汽车等领域对移动电源的要求;

3)虽然圆柱电池的生产工艺成熟、能量密度优势明显,但由于单体电芯的容量很小,故相同容量大小的电池Pack需要更多的电芯,例如特斯拉ModelS的电池Pack容量为85kWh,大约有7000多颗18650型圆柱电池,这对电池管理系统BMS要求非常高,而软包电池的单体容量可抵上10个以上18650型圆柱电池,对BMS的要求较低,介于国内甚至全球大多数BMS配套能力有限,大容量的电池Pack不会过多采用圆柱电池,另外,圆柱电池因能量密度太高导致安全性较差,且硬壳导致内压大,故常发生爆炸事件,而软包电池则具有明显优势。

软包路线替代趋势明显

全球方面,据锂电大数据统计数据显示,2015年锂电池产值达到1570亿元,同比增长29%,锂电池出货量达到95.29GWh,同比增长33.5%,其中应用于新能源汽车、三轮车、电动自行车、独轮车等交通工具类的动力电池的出货量达到30.02GWh,占总出货量的30%左右。在三种形状的锂电池中,2015年全球软包电池与方形电池产量相当,均在34GWh左右,各自占比约为36%,而圆柱电池的产量为26.68GWh,占比约为28%。国内方面,据高工锂电统计数据显示,2015年方形、圆柱、软包电池产量分别为17GWh、10.1GWh、19.8GWh,占比分别为36.4%、21.5%、42.3%,软包占比已经超过方形和圆柱,如图1所示,从国内2016年上半年电池产量情况来看,方形、圆柱电池第二季度产量环比明显下滑,仅软包电池第二季度产量环比上升。

方形电池方面,16Q2产量明显下滑主要是因为数码电池市场软包继续替代方形和圆柱,之前的铝壳数码厂如维科、振华、天劲等逐渐放弃方形路线,转为软包或动力圆柱电池,另外方形动力电池需求量也有所减少。

圆柱电池方面,16Q2产量环比下降主要因为原来的圆柱大厂逐渐将数码电池产能改建成动力电池,如福斯特新能源、力神、比克等,而动力圆柱电池在微型车、物流车上使用比例较大,但第二季度市场受政策调整出货量受到较大影响;另外移动电源、笔记本等领域软包电池的使用比例也在上升,取代圆柱电池的趋势比较明显。

软包电池方面,16Q2产量环比增长,主要原因是数码电池产量环比增长,另外软包电池在动力领域渗透率提升。

可以看到,在行业疲软的情况下软包电池总量仍然逆势增长,正说明其替代趋势明显。

多领域带动软包电池需求

1、软包在3C领域渗透率已超6成

随着电子产品向小型化、智能化、可穿戴方向发展,要求电池也要具有体积小、轻薄化、柔性化的特点,而软包聚合物锂电池凭借其优异的综合性能,以及无毒绿色环保的优点,在智能手机、平板电脑、可穿戴设备等消费类电子产品中广泛使用,且增长速度远超过锂电池行业平均水平,例如苹果、三星、华为、小米、黑莓电子产品的内资电池基本都采用了软包电池。

据统计,2015年软包电池在手机电池和笔记本电池两大3C应用领域的渗透率都已达到60%以上,而2009年的数据分别10.7%、7.6%,软包聚合物锂离子电池为其主流应用形式。(三元软包电池则为软包电池在新能源汽车领域的主流应用形式。)

随着3C市场创新趋势的加强,便携式电子产品进一步普及,可穿戴设备、物联网等新兴市场不断涌现,这些新产品的问世将弥补智能手机、笔记本电脑增长疲软的问题,全球3C电池需求将出现新一轮增长,如图2和图3所示,我们预计全球3C电池的需求在未来五年都能够维持10%左右的复合增长率,且软包电池的渗透率将进一步提升。

2、动力领域将引爆新一轮软包需求

据CNESA统计数据显示,2015年全球电动汽车产量达到54.9万辆,同比增长近31%,带动全球车用动力锂离子电池市场规模达到26.35GWh,同比增长一倍多,成为全球锂离子电池产业增长的主要驱动力量。

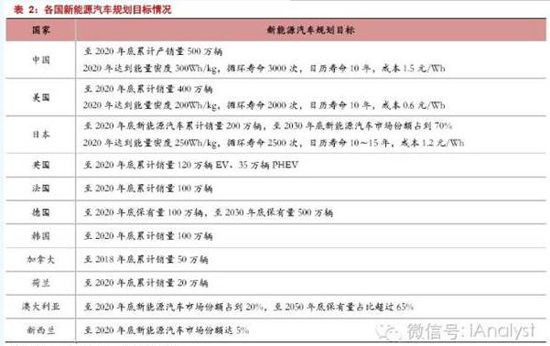

全球主要国家新能源汽车规划目标统计如表2所示,到2020年合计保有量目标超过1600万辆,其中中国规划到2020年实现500万辆保有量的目标,可见“十三五”期间新能源汽车领域对锂电池的需求量将呈现井喷态势。

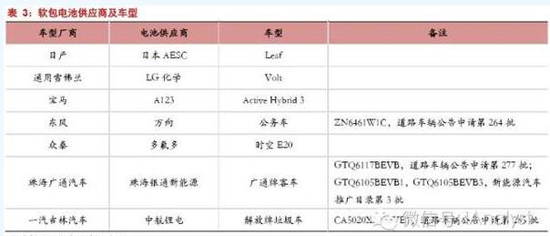

全球动力电池厂商中有超过6成采用了方形电池结构,代表车型包括三菱iMiEV,宝马i3,丰田Pruis等;而特斯拉ModelS采用的松下18650型电池则是圆柱动力电池的代表;软包电池的占比高于圆柱,代表车型则是日产Leaf、通用雪佛兰Volt、宝马等,如表3所示,主要供应商有日本AESC、LG化学、A123等。

近年来,国内如东风、众泰、北汽新能源、比亚迪等主流电动车企也纷纷开始尝试软包动力电池,主要供应商有ATL、多氟多、微宏动力、中航锂电等,近期上海卡耐新能源、山东恒宇、苏州宇量等很多企业也开始大力投建软包动力电池生产线。我们认为,随着电池路线的发展,软包在新能源汽车市场的渗透率将不断提升,未来有望超过50%。

3、储能接棒,未来市场空间巨大

储能改变了能源的使用方式,是未来新能源领域进一步发展的重要支撑。应用项目主要集中在可再生能源并网、辅助服务、电力输配和分布式微电网等领域。根据CNESA的统计,截止2015年,除抽水蓄能、压缩空气储能、储热外,全球新技术储能总装机项目327个,累计装机规模946.8MW,较2014年增长了12%。自2010年起,全球储能项目累计装机规模的增长速度趋于平稳,2010-2015年复合增长率18%,项目的累计数量相对来说增长较快,2010-2015年复合增长率40%。其中,北美、欧洲、亚太地区是储能项目开展较多的区域。国内方面,截止2015年新技术储能总装机项目118个,累计装机规模105.5MW,较2014年增长30%,占全球储能项目累计装机规模的11%,2010-2015年复合增长率为110%,是全球的六倍多,未来国内市场空间非常广阔。

我们预计在未来5~10年内配网侧和用户侧调峰调频、分布式储能、分布式风光储等领域将成为全球储能发展的热点领域,随着锂电成本的降低,储能市场有望快速启动,接棒新能源汽车市场成为拉动锂电需求的主要驱动力。就目前而言,LG和科陆电子达成合作,率先将软包锂离子电池用于储能领域,未来市场空间巨大。

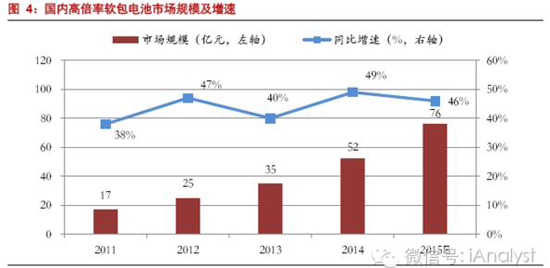

4、高倍率软包电池市场复合增速超过40%

过去5年高倍率软包电池需求也保持着高速增长,主要包括航模、航拍无人机、玩具、电动工具、电子烟、汽车启停电源、智能医疗设备、AGV机器人、特种用品等细分市场。

根据高工锂电调研数据显示,如图4所示,2014年中国高倍率软包锂电池市场规模达到52亿元,同比2013年增长49%,其中以深圳大疆为代表的的无人机市场对高倍率软包锂电池的需求拉动最为显著,2015年高倍率软包锂电池市场规模预计约为75~80亿元,相比2014年增长45%以上。

由于细分市场多,单个市场规模不大,目前高倍率软包锂电池整体竞争较为宽松,国内主要供应商有ATL、格瑞普、佛山实达、深圳海盈、西安瑟福、广州丰江、广州鹏辉等。

受益于终端市场的扩大,高倍率软包电池销量明显提升,其中航拍无人机、汽车启停电源、AGV机器人等新兴市场关注度正逐步提升,预计未来还将保持高速增长趋势。

铝塑膜技术壁垒高,分为干法和热法两种工艺

铝塑复合膜(简称“铝塑膜”)是由铝箔、多种塑料和粘合剂(包括粘接性树脂)组成的复合材料,是软包锂电池电芯封装的关键材料,单片电池组装后用铝塑膜密封,起保护内容物的作用。目前市场上有钢壳、铝壳、塑料壳等多种锂电池的包装材料,但铝塑膜以其质量轻、厚度薄、外形设计灵活、制成软包电池可实现360度任意摆放等优势,在3C电子等许多领域得到了广泛应用。

因为与电池的内部材料直接连在一起,所以电解液会浸润到铝塑膜的内层,故要求其具备以下性能:1)极高的阻隔性;2)良好的热封性能;3)内层材料耐电解液及强酸,不与电解液反应;4)良好的延展性、柔韧性和机械强度。另外,还要求软包材料能够抵挡有机电解液溶剂的溶胀、溶解、吸收的同时还要保证对氧、水分的严格阻隔。因为铝塑膜材料的设计、制造及应用技术都和普通的复合包装材料有质的差别,是锂电池行业要解决的三大技术难题之一。

同时,锂电池的发展方向,一是小型化、薄型化,满足消费类电子产品的需求;二是大容量、大功率充放电,主要应用于动力、储能领域。前者要求铝塑膜在保证水、氧等阻隔性同时向轻薄、柔韧性方向发展,后者要求铝塑膜具有更高机械强度、更高阻隔性及更长使用寿命。铝塑膜是软包锂电池制备的最后一道工序,对电池性能影响极大。

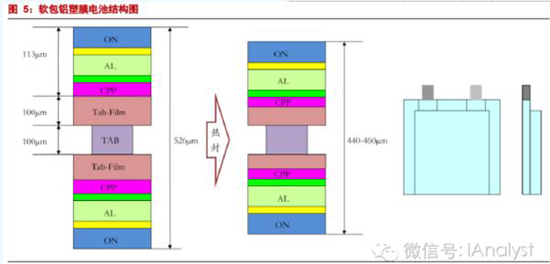

铝塑膜主要包括尼龙层(ON层)、接着层、铝箔层(Al层),以及CPP(流延或未拉伸聚丙烯)层或PP层,制成的软包电池结构图如图5所示。

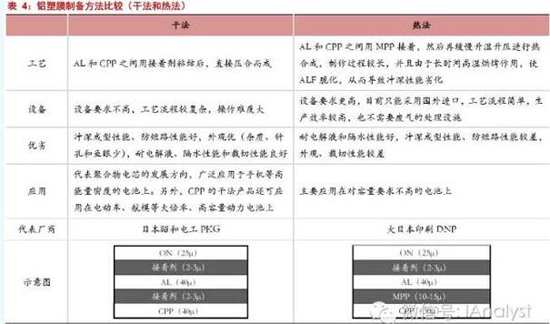

铝塑膜的制备主要有干法和热法两种,如表4所示,根据比较我们看到,干法制备对设备要求不高,但工艺流程较复杂,操作难度大,制成的铝塑膜产品冲深成型性能、防短路性能好,外观优(杂质、针孔和鱼眼少),耐电解液、隔水性能和裁切性能良好,在高能量密度、大倍率、高容量电池上都有应用,以日本昭和PKG为代表;热法制备对设备要求更高,目前只能采用国外进口,工艺流程简单,生产效率较高,也不需要废气的处理设施,制成的铝塑膜产品耐电解液和隔水性能好,冲深成型性能、防短路性能较差,外观、裁切性能较差,主要应用在对容量要求不高的电池上,以大日本印刷DNP为代表。

铝塑膜产品毛利率高,市场需求增长十分迅速

铝塑膜是封装软包电池的重要材料,对软包电池的质量起着至关重要的作用,也是目前锂电池材料领域技术壁垒较高的环节,其技术难度远超隔膜、电解液、正极、负极,因此,铝塑膜在软包电池当中价值比较大,一般占电池成本的7%-10%。

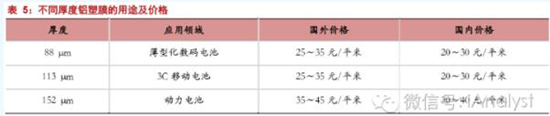

目前铝塑膜厚度一般分别三挡,即86~88μm、113~123μm、152~153μm,分别用于薄型化数码电池、3C移动电池、动力电池,国内外价格如表5所示,88μm和113μm的价格区间基本一致,153μm的价格更高一些。在过去的几年里,铝塑膜的价格有一定程度的下调,主要是韩国栗村化学、日本T&T以及部分国产铝塑膜开始实现对外供应,市场竞争有所加大,例如2015年铝塑膜的均价降幅超过10%。虽然铝塑膜价格有所下降,但成本端同样在下降,所以一般在实现量产后,铝塑膜的毛利率仍然可以达到50%左右,属于高附加值产品。

据高工锂电统计数据显示,2013年全球锂电池铝塑膜需求量约7,300万平米,市场规模约25~30亿元;2013年中国锂电池铝塑膜的需求量约3,650万平米,同比增长40%,市场规模约15亿元左右,同比增长30%;2015年国内软包电池产值达325亿元,锂电池铝塑膜需求量为6750万平米,对应市场规模约21.5亿元,增长十分迅速。

日本把控全球主要产能,国产化需求日益凸显

目前,全球铝塑膜市场一直由日本少数企业垄断,如表6所示,其中日本的DNP和昭和电工已经占据全球约75%的市场份额,另外日本T&T(凸版)、韩国栗村化学的产能正在逐步释放,其市场份额也在不断提升。经过多年的积累,国内企业技术日趋成熟,已开始进入铝塑膜生产,但2015年国产化率仍不足5%,2016年预计能提升到8%左右,我们认为,国内锂电池厂商面临巨大成本压力,迫切需要降低锂电池原材料成本,因此铝塑膜实现进口替代、国产化需求日益凸显。

根据GBII调查数据统计,中国铝塑膜市场几乎被日本企业垄断,在进口铝塑膜品牌中共有8家企业,其中日本企业有7家,另外1家是韩国栗村化学。目前国内只有极少数企业的几项技术指标可以达到日本企业铝塑膜产品的性能水平,存在的主要问题是耐电解液和冲深不过关,例如国内铝塑膜的冲深最高做到5mm,而国外可以做到8~15mm。此外,国内铝塑膜还存在以下不足:

1)铝箔表面处理工艺落后,污染大,同时铝箔微孔中的油无法清洗干净,导致后道工序产生缺陷;

2)铝箔的水处理工艺会产生“氢脆”,因此国产铝塑膜耐折度差;

3)铝箔表面为涂布UV层、铝箔挺度不够、干法复合时易褶皱、宽幅产品无法制作且良率差;

4)对于CPP,国内主要采用淋膜机淋涂,与高导热的铝箔表面复合时,易卷曲、产生层状结晶;

5)由于国内胶黏剂配方技术原因,导致产品易出现分层剥离问题。

上述不足导致国内铝塑膜产品性能无法满足中高端市场,因此目前国内90%的市场仍被日本DNP、昭和电工、T&T(凸版印刷)及韩国栗村化学等所垄断。近年来,虽然国内一些企业开始涉足铝塑膜行业,但目前只有少数企业有小批量生产,产品主要用于手机数码。但可以看到,通过技术的内生突破、引进吸收以及外延收购等发展途径,铝塑膜国产化是不可阻挡的趋势。

国内软包电池及铝塑膜市场预测

对于未来国内软包电池市场对铝塑膜的需求,我们进行详细的估算,如表7所示。

我们认为,新能源汽车行业的快速增长以及软包电池渗透率的不断提升,将是推动铝塑膜需求爆发的主动力。我们估算到2020年国内动力软包电池需求量将达到45.40GWh,对铝塑膜的需求量将达到15867万平方米,相较于2015年的需求量将增长近13倍;另外,3C、储能及其他领域软包电池对铝塑膜的需求也将持续增长。我们预计,2020年国内铝塑膜市场总规模将达到90亿元,“十三五”期间累计市场规模约264亿元(不考虑或因铝塑膜供不应求导致的涨价情景),由于国内竞争格局仍不明朗,对率先布局铝塑膜业务的企业来说,存在较大发展空间。