隔膜是锂离子电池的关键内层组件之一,主要功能是隔离正负极并阻止电子穿过,同时能够允许离子通过,从而完成在充放电过程中锂离子在正负极之间的快速传输。隔膜性能的优劣直接影响着电池内阻、放电容量、循环使用寿命以及电池安全性能的好坏。隔膜越薄、孔隙率越高,电池的内阻越小,高倍率放电性能就越好,因此,隔膜对提高电池的综合性能具有十分重要的作用。

全球锂电池隔膜材料产业的发展取决于锂离子电池的市场需求量,而锂离子电池的销量则由下游应用市场的发展情况决定。真锂研究的调查显示,2011年全球共销售锂离子电池2663.58万kWh,较2010年(2156.03万kWh)增长了23.54%。中国市场(数据统计仅限中国大陆,下同)2011年锂离子电池销售量达到了454.68万kWh,较2010年(368.81万kWh)增长了23.28%,增速与全球市场基本同步。从2010年和2011年这2年中国锂离子电池销量占全球的比例来看,尽管中国的市场份额都在17%左右,但是中国企业的锂离子电池产量却达到了25%,这意味着有超过8%以上的锂离子电池产品销往国外。

我国锂离子电池隔膜产业的现状分析

对于中国而言,在锂离子电池4大关键材料中,只有隔膜还没有实现完全自给。但中国的隔膜产业发展速度非常快,自2004年新乡市格瑞恩新能源材料股份有限公司(简称“格瑞恩”)率先实现隔膜材料的国产化以来,国产隔膜在中低端市场就已经开始了规模化替代进口产品的进程。2011年中国企业共实现隔膜销售约0.67亿m2,全球市场占比达14.63%,位居世界第3。以锂离子电池销量占全球25%的比例来计算,中国的锂离子电池企业2011隔膜需求约1.145亿m2,以此推算,2011年中国隔膜的自给率已经超过半数,达到了58.52%,远高于多数研究机构给出的数字。而且,部分日韩知名锂离子电池企业开始考虑采购中国企业生产的隔膜产品,这在一定程度上说明了中国企业的隔膜产业化技术已经达到了相当的水平。

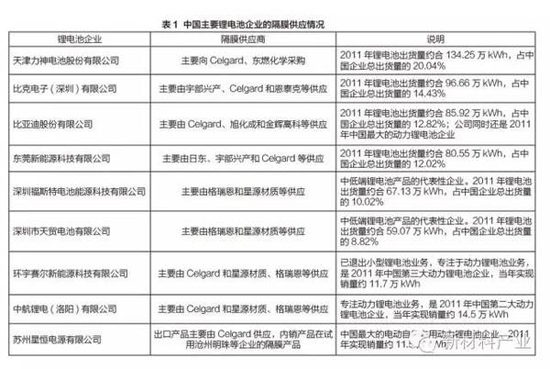

从企业销售量来看,2011年中国隔膜的销量基本上是由格瑞恩、佛山市金辉高科光电材料有限公司(以下简称“金辉高科”)和深圳市星源材质科技股份有限公司(以下简称“星源材质”)3家企业完成的。这3家企业中,格瑞恩的销量最大,约2300万m2,但平均销售价格也最低,约5~6元/m2左右;金辉高科和星源材质的销量基本相当,都在1800万m2左右,其中前者主攻中高端3C(指通讯产品Communication、电脑产品Computer、消费类电子产品Consumer用锂电池)小电池产品市场,销售均价在9元/m2左右,后者主攻低端3C小电池和汽车动力电池市场,销售均价介于金辉高科和格瑞恩之间。其他如佛山市东航光电科技有限公司(以下简称“东航光电”)、天津东皋膜技术有限公司(以下简称“天津东皋膜”)等,也有少量贡献。东航光电2011年销售隔膜约400万m2,而该公司2010年还几乎没有什么销售量。值得关注的是,中国有一些较具实力的企业开始关注并介入锂电池隔膜材料产业,如云南红塔集团、杉杉集团、沧州明珠塑料股份有限公司、江苏九九久科技股份有限公司(以下简称“九九久科技”)、云南云天化股份有限公司、浙江大东南包装股份有限公司等。中国隔膜企业的主要客户情况见表1。

我国隔膜材料产业特点

第1,中坚企业所占的市场份额越来越大,新进企业也层出不穷,其中不少新进者颇具资金实力或技术实力(以海归人员为主)。从隔膜企业的数量上来看,中国隔膜材料企业数量远超全球其他国家和地区的总和。根据真锂研究2011年底进行的抽样调查表明,我国至少有40家以上的隔膜生产企业,如:格瑞恩、金辉高科、星源材质、东航光电、天津东皋膜、中科来方能源发展有限公司、山东正华隔膜技术有限公司、北京首科喷薄科技发展有限公司、乐凯胶片股份有限公司、大连振邦集团有限公司、德州东鸿制膜科技有限公司、河北金力新能源材料科技有限公司、北京兴宇中科膜技术开发有限公司、大连新时科技有限公司、杭州华容科技有限公司、南通天丰电子新材料有限公司、江苏景宏新材料科技有限公司、九九久科技、江苏立鼎动力锂电池隔膜材料有限公司、浙江南洋科技股份有限公司、浙江大东南集团有限公司、达尼特材料科技(芜湖)有限公司、铜陵晶能电子股份有限公司、六安载丰新材料有限公司、上海日东光学有限公司、戴瑞米克(上海)电池隔膜有限公司、上海恩捷新材料科技股份有限公司、杭州轩达贸易有限公司、浙江池禾科技有限公司、常州康捷电池材料有限公司、常州奇鑫化工商贸有限公司、东莞市高杉化学制品有限公司、深圳市纳光光电有限公司、三门峡兴邦特种膜科技发展有限公司、河南义腾新能源科技有限公司、新乡市新瑞电池材料有限公司、辽源鸿图纸业有限公司、桂林新时科技有限公司、重庆天地药业有限责任公司、重庆纽米新材料科技有限责任公司等。

第2,在3C小电池用中高端材料产品市场,国际巨头采购量越来越大的同时,价格也越压越低,这使得材料企业的利润率越来越低。目前,相对于其他材料领域,隔膜材料领域的情况稍好,这是因为国际巨头刚开始采购,量还不大,但即便如此,隔膜材料的价格也呈快速下滑趋势,2011年中国隔膜材料的平均单价不足9元/m2,个别卖到了5元/m2以下,甚至有3元/m2的白菜价。

第3,大量企业的材料产品聚集在低端市场,行业恶性竞争日趋激烈。由于我国的隔膜产业还没有完全发展起来,不少企业面临着生存危机。目前,在3C小电池领域,中国主要的锂电池企业如天津力神电池股份有限公司、比克电子(深圳)有限公司、比亚迪股份有限公司、东莞新能源科技有限公司等,多数用的还都是国外进口的隔膜材料产品。国内代表性企业格瑞恩、金辉高科和星源材质的隔膜材料产品,主要还是供应国内中小锂电池企业,其他众多的隔膜材料企业中有相当一部分甚至没有实现销售收入。

第4,在汽车动力锂离子电池用隔膜材料市场,尽管近2年国内的自给率明显提高,但总体的技术水平还是偏低。如星源材质虽然同时拥有干法和湿法2种生产工艺,但是却制造不出3层PP/PE/PP复合膜,只能生产双层PP/PP隔膜,目前仅用于试运行的新能源汽车产品。

未来几年国内外锂离子电池隔膜材料产业发展趋势预测

要对隔膜材料产业发展趋势进行预测,需要研究锂离子电池市场的需求变化。2011年全球锂电池市场规模约为2663.58万kWh,到2015年将会增长到13287.42万kWh,年平均复合增长率将高达49.45%。其中,小型锂电池市场需求从2011年的2140.57万kWh增长到2015年的5412.33万kWh,年平均复合增长率为26.10%;动力锂电池市场需求从2011年的523.01万kWh增长到2015年的7875.10万kWh,年平均复合增长率高达96.99%。

基于对锂离子电池市场需求的判断,真锂研究预计,全球锂离子电池隔膜市场今后几年会以年均复合增长率48.47%的高速度成长,到2015年市场规模将达到17.87亿m2,是2011年的约5倍。其中,中国市场的成长速度要高于全球,预计到2015年中国市场将达到4.78亿m2的规模,年均复合增长率为66.63%。

从数据上来看,中国企业的隔膜产量已经可以满足中国的锂离子电池市场需求,但不能满足中国锂离子电池企业对隔膜产品的需求。但真锂研究预计,随着国际巨头动力锂电池产能的逐渐释出,中国锂离子电池企业的销量占全球的比例会由2011年的25%逐渐下滑,到2014年或会下降到20%以下,大约到2014年甚至2013年,中国企业的隔膜产量就可以满足国内锂离子电池企业的市场需求。目前,困扰中国隔膜产业发展的最大因素依然是量产技术和生产设备问题。不过,在目前中国隔膜产量占比相对较低(只有18.72%)的情况下,真锂研究仍然看好未来几年中国的隔膜材料产业。真锂研究预计,未来几年中国隔膜材料产业会以66.91%的高速度成长,甚至会快于中国锂离子电池市场需求的发展速度。到2015年,中国隔膜市场将形成5.20亿m2的销量,全球占比将达到29.10%。

从产品构成来看,未来几年内,锂离子电池市场需求的高成长率主要由动力锂离子电池来贡献。小型锂离子电池市场占比未来几年呈明显的持续下降态势,到2015年首次下降到一半以下,市场占比将仅为40.73%,而动力锂离子电池市场份额则一直在高速成长中,虽然2011年动力锂离子电池市场需求量仅占全部份额的19.64%,也只是小型锂离子电池市场需求规模的24.43%。但是,从2015年开始,动力锂离子电池的市场需求总量将超越小型锂离子电池,达到59.27%。因此,对于中国隔膜材料企业来说,当务之急是要提高技术水平,以求能跟得上动力锂离子电池的市场发展需求。否则,即使中国隔膜在全球市场所占份额会持续上升,但企业利润率也会越来越低,日子也会越来越难过。