随着2018年中报披露期的结束,宁德时代、比亚迪和国轩高科等几家国内动力锂电池头部企业也已全部交出了2018上半年的成绩单。从几家龙头企业的情况来看,行业内的许多公司在过去的半年中,都呈现出了“增收减利”的共同特征。

一方面,新能源汽车正处于大发展时期。按国家2020年新增200万辆、保有500万辆新能源汽车的规划,每年新的增量可以带来行业约30%-40%的增长速度,如果再考虑存量替换,实际增速更高,从而使得各家公司收入跟随行业的不断扩容水涨船高。

另一方面,行业也处在惨烈洗牌的时刻。不仅头部企业的座次不断变化,掉队出局的企业和新晋的黑马也层出不穷,伴随行业格局的剧烈变动,集中度显著提升、寡头局面日益明显。

产能三倍于需求行业出清势在必行

受政策和需求双重刺激,2017年以来,各大动力锂电池生产企业开始争相融资、不断加大新厂房和新产线的投资力度,扩充产能抢占市场。各家电池企业由此很快便陷入了“囚徒困境”,进入产能竞赛的状态,总体产能严重过剩。

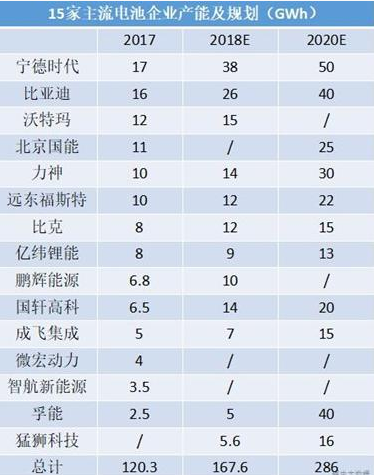

以排名前几的行业内上市公司为例。

宁德时代2017年底时产能已超过17Gwh,之后仅IPO募投项目部分,就将再新增产能24Gwh。2018年底,公司总产能会达到38Gwh,到2020年底,根据宁德时代已有的产能规划,总产能将达到80Gwh,即使保守预计,总产能也会在50Gwh以上。

比亚迪则曾在投资者关系活动记录表中表示,截至2017年底,电池产能是16Gwh,预计2018年还将在青海扩充10Gwh的三元电池产能,到2018年年底总产能将达26Gwh,2020年,产能预计将达40Gwh。

另一家上市公司国轩高科表示,预计2018年动力电池产量可达到8-9Gwh,而整体产能可达到13-14Gwh,到2020年底,产能预计在20Gwh左右。

据数据统计,以上三家龙头公司外加亿纬锂能、比克动力、天津力神、彭辉能源、北京孚能、猛狮科技等在内的其他大中型动力电池生产企业,到2020年的产能合计将接近300Gwh。若以一辆新能源汽车平均带电50度(50Kwh)来估算,仅这些产能就可以满足近600万辆新能源车的电池需求。

而根据工业和信息化部、发展改革委、科技部联合印发的《汽车产业中长期发展规划》,以及相关“十三五”规划,到2020年,国内200万辆新能源汽车的产销量目标,产能是需求量的3倍之多,过剩严重。

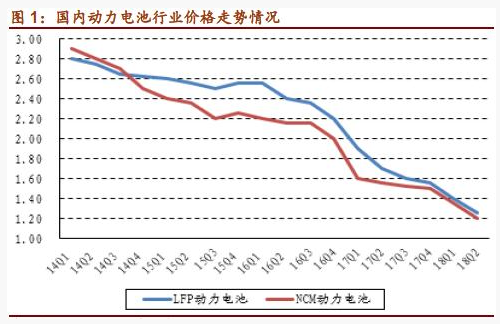

由于已出现供大于求,特别是中低端产品产能过剩尤其严重,包括三元和磷酸铁锂在内的动力电池价格从2014年初超过2.8元/wh,暴跌到2018年中的约1.2元/wh,4年跌去6成,行业出清势在必行。

两极分化严重垄断苗头初显

资料显示,2018年上半年国内动力电池装机量为15.6Gwh,同比2017年的增速高达168%,主要原因是新能源客车由于补贴退坡带来的抢装效应,装机量增长幅度达到了1366.8%。

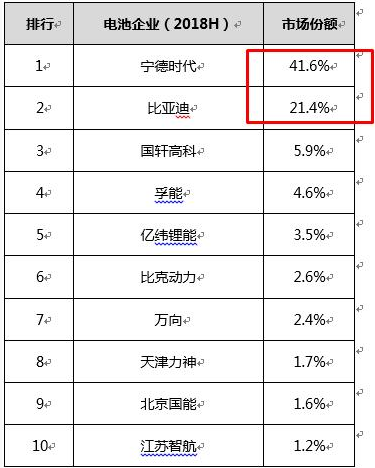

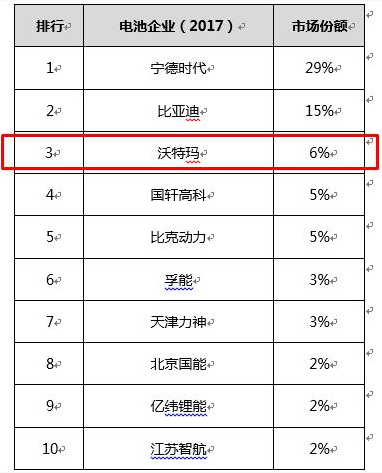

由于激烈的行业竞争和洗牌,可以看到,相比2017年动力锂电池前十位的企业,2018年上半年行业格局呈现出非常显著的两级分化特点。

一方面,国内一线梯队订单充裕、市场份额明显提升。排名前两位的宁德时代和比亚迪,装机量份额分别从29%和15%,大幅提升至41.6%和21.4%,已占市场全部装机量超过6成。其中,宁德时代更是遥遥领先于其他竞争对手,并且相比2017年,宁德时代的领先幅度仍在扩大,不断蚕食对手的市场份额。

另一方面,大多数中小企业同质化严重,无法满足高端需求,订单骤减、产能利用率不足、市场被挤压严重,面临岌岌可危的生存问题,已有企业开始掉队。其中,2017年排名第三的沃特玛由于资金链断裂已经出局,其他稍小一些的企业,如天津力神、北京国能、江苏智航等,原本已不高的市场份额被进一步压缩,而未上榜的规模更小的电池企业生存处境则更可想而知了。

2018上半年装机量前十市场份额

2017年装机量前十市场份额

从市场集中度来看,CR3(业务规模前三)企业市占率在半年时间内,就从50%大幅提升至70%,CR10(业务规模前十)半年时间从72%提升至84%,大企业垄断格局、甚至是寡头垄断格局已初步显现。

寡头也在经历艰难时刻

动力锂电池行业中,少数寡头的局面正在逐步形成。那么,这些寡头当下发生了什么变化,几家寡头公司日子又如何呢?

由于宁德时代和国轩高科动力电池业务比较纯粹,新浪财经选取行业第一和第三的这两家公司,通过从电池售价、电池成本、毛利率水平、市场份额、研发投入、应收账款(现金流)以及期间费用等指标的对比,或许从中能够窥见龙头公司经营情况的一些端倪。

综合宁德时代和国轩高科两家公司相关财务报告,以及券商的研究报告,给出了主要指标的大致数据,从上表中可以清楚得到如下一些结论。

1、从动力锂电池的销售价格看,市场内性能相近的产品,售价基本相差不多,并且整体动力电池的价格年均下降约30%,不断下降的售价对各公司来说都是很大的压力和挑战,业内的比拼集中在了成本和性能上;

2、从成本竞争的角度看,由于成本是各家公司的核心信息和机密,不易取得准确数据,但综合各种资料以及毛利率水平分析,宁德时代降成本的速度更快,毛利率从2017年低于国轩高科变为超过对手,在整个行业中拥有比较明显的优势;

3、再从研发投入力度来看产品性能的竞争力,宁德时代2017年研发支出高达16.3亿,国轩高科的支出仅3.34亿,2018上半年分别为7.18亿和1.33亿,技术储备上的差距应当可见一斑;

4、市场份额方面,宁德时代不仅远远领先于国轩高科,而且抢占市场的速度也远快于对手,接近一半的市占率,可以说在整个行业内已经形成初步垄断;

5、在应收账款周转率指标中,两家公司出现了背离现象,宁德时代该指标在2018上半年同比2017上半年出现了上升,显示公司应收账款回款改善,而国轩高科同期则反而出现了下滑,显示出回款和现金流情况在进一步恶化。

6、期间费用上,宁德时代从明显高于国轩高科,已下降到和对手基本持平的状态,目前两家公司在费用控制方面相差不大。

我们能够看到,相比宁德时代,国轩高科在几乎所有指标上均全面落后,尽管处于行业第三的位置,但在行业竞争如此剧烈的时期,仅个位数的市场占有率,存在随时被挤出局的风险,绝非是高枕无忧。

而对宁德时代来说,虽然公司暂处行业第一,多项指标也领先于其他竞争对手,但在“开源节流”双管齐下之后,面对的仍然是不断下滑的毛利率,以及持续有增无减的研发投入,也肯定算不上是舒服的好日子。

另一家行业巨头比亚迪,由于业务涉及动力电池、传统燃油车、新能源整车和日用电子产品等,单在电池领域无法直接比较。不过,从公司上半年营业收入同比增长20%,而净利润同比下滑超7成、扣非净利润更是由盈转亏等情况看,与行业内的绝大多数企业一样,比亚迪也正在经历艰难时刻。