动力电池是指为新能源汽车提供动力的电池。从技术路径看,主要包括用于纯电动汽车(EV)和插电式混合动力电动汽车(PHEV)的蓄电池和专用于燃料电池汽车(FCEV)的燃料电池。

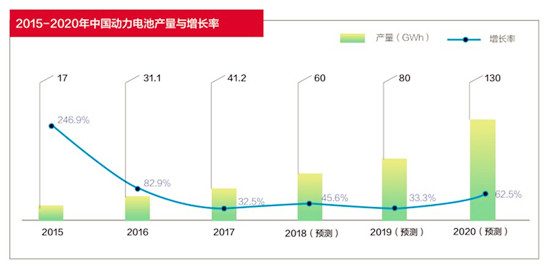

近两年,国内动力电池企业加速扩产,然而市场却受政策退坡影响增长变缓。国内积分制和各国出台的燃油车退出计划将形成倒逼机制,促进传统车企转型,预测到2020年动力电池市场将稳步增长,电池供给与需求或将回归合理范围。

动力电池投资风向发现价值洼地

从技术路径看,动力电池目前主要包括锂离子电池和燃料电池两大类。上游主要有锂、镍、钴、石墨等矿产资源及正极材料、负极材料、隔离膜、电解质四大电池材料。

此外,上游还有份额较小的铝铂、铜箔、溶剂等;中游主要是将电池单体打包为模组以后与BMS一起PACK的过程;下游除电动汽车等应用市场之外,还需关注电池回收领域。

产业演进趋势

一是企业两极分化显著,龙头配龙头格局基本确定。

在电池产能快速扩张的背景下,国内锂电池总体将持续过剩,但劣质产能较多,优质产能仍然欠缺,后期行业集中度有望进一步提升,流行车型的配套厂商主要集中为CATL、比亚迪、国轩、力神、孚能等一二线龙头企业。

未来市场将维持结构性过剩,龙头企业规模效应和技术突破将实现成本稳步下降,利润率将有较好表现,而中低端电池企业则面临较大洗牌压力。

二是动力电池制备环节将向规模化、智能化发展,产品一致性与良品率提高。动力电池的大规模生产和智能制造转型升级将是未来产业发展的主要趋势之一。

从近两年的发展情况看,龙头企业已经基本具备大规模生产条件。大规模智能化生产设备可以通过数字化的手段、引进大数据分析和人工智能的原理和方法,提升制造产品质量的同时实现产能统计和产品的基本诊断及追溯,最终实现对电池生产过程的全面监控,有效解决电池一致性差、良品率低等问题。

三是全球动力电池产量主要集中在中日韩三国,中国企业有望赶超。动力电池产能主要集中在中日韩三国,行业巨头主要包括韩国的三星、LG化学,日本的松下、ASEC、SONY以及中国的比亚迪、CATL等。

2016年和2017年,国内电池厂商处于全线扩产趋势中,到2020年全国有效产能将以三元为主,排名前五的市场占有率达到80%以上。

中国企业技术快速追赶和成本优势凸显,目前四大原材料已全部自主化,壁垒最高的正极、隔膜已开始出口;锂电关键设备自主化,先导智能已经开始出口。CATL已经进入宝马等一流车企供应链,未来,中国将出现2-3家全球领先的动力电池品牌,进一步扩大全球市场份额。

与3C电池集中于珠三角不同,动力电池企业数量较为分散,在华东、华南、华中、西北等地都有布局,其比例分别为41%、23%、17%、15%。主要原因在于车厂实行“零库存”管理办法,电池厂需围绕车企建厂。未来电池厂商将加快全国化布局,同时部分产能将向锂矿资源丰富的青海等地转移。

未来增长点

伴随着技术进步,三元电池逐渐走向高镍化。这带来的降本包括:一是能量密度提升,导致单位电量所需的正极等四大原材料用量下降;二是高镍低钴化,可以有效降低最昂贵的钴金属用量,节省成本;三是国内高端碳酸锂增产,实现进口替换。

高比能量正极未来五年增量有望达600亿元,高镍电池成为主要方向。电池回收是工信部部署动力电池未来五大重点之一,从产品设计、制造工艺、装备等方面考虑梯次利用和回收再利用。隔膜预计2017-2020年复合增速达65%以上,高端湿法隔膜价格下降空间小。锂电设备预计2020年产业规模将近千亿元。

产业投资风向

随着技术的突破,燃料电池将会在2019-2020年进入快速增长期,届时动力电池市场将逐渐进入技术交替时代。

从投资回率看,Pack组件、高端铜箔、材料研发等是待开发的价值洼地。对于PE、VC等金融机构,可更多的去挖掘未过度开发的价值洼地,比如未来具备规模化前景的Pack组件(如极尔)和未来有望技术突破的高端铜箔、材料研发等领域。

从产业规模增长来看,2018-2020年动力电池需求稳步增长的同时,成本将逐步下降,预计整个产业平均复合增速约为40%-45%,其中增速较快的环节基本集中在上游,排名前五位的依次为镍、三元正极、锂电设备、隔膜和铜箔,预计增速将达到65%-80%。

与此同时,锂电回收有望纳入国家监管,或将成为新的市场蓝海。电池报废不仅是对镍钴等战略性资源的浪费,同时也会带来巨大的环境问题,所以针对锂电回收的监管将逐步规范。

随着新能源汽车保有量的快速增长,行业标准和法律法规的逐步健全,锂电回收市场将逐步打开。动力电池的回收还拥有较高的技术门槛,可重点关注掌握核心技术和渠道的企业。