三元材料定义

三元材料是指由三种化学成分(元素),组分(单质及化合物)或部分(零件)组成的材料整体。在锂电池的正极材料中其一般均指的是化学组成为LiNixXyCozO2的材料。其中X为Mn(锰)时就是NCM(俗称镍钴锰酸锂),而X为Al(铝)时指的就是NCA(俗称镍钴铝酸锂)。

而所谓111、532、622和811等型号则均指的是NCM材料中x、y、z三个数字的比例,比如622中的x:y:z就等于6:2:2,其化学组成就是LiNi0.6Mn0.2Co0.2O2。材料的微观结构来看,NCA和NCM非常类似,但是由于其中真正走向产业化规模制造的目前只有松下为首在使用的LiNi0.8Al0.05Co0.15O2,因而最后NCA就演变成了对它的特指。

NCM和NCA本质上都是为了解决钴酸锂(LiCoO2)或镍酸锂(LiNiO2)层状结构的稳定性问题。

锰元素和铝元素在其中均起到支撑结构的作用,其中锰的掺入可以引导锂和镍层间混合,因此改善材料的高温性能;铝的掺入则在一定程度上可以改善材料的晶格结构,减少塌陷,进而改善其循环稳定性。

两条技术路线本身并没有什么高下之分,甚至NCM由于Mn的稳定性更好还可能有着安全性上的优势,未来谁是三元材料的发展趋势关键还是得看产业化应用后谁的Ni含量更高。

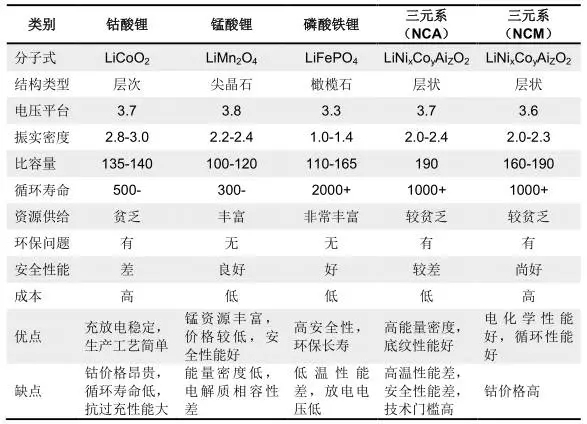

正极三元材料与钴酸锂、锰酸锂、磷酸铁锂性能比较

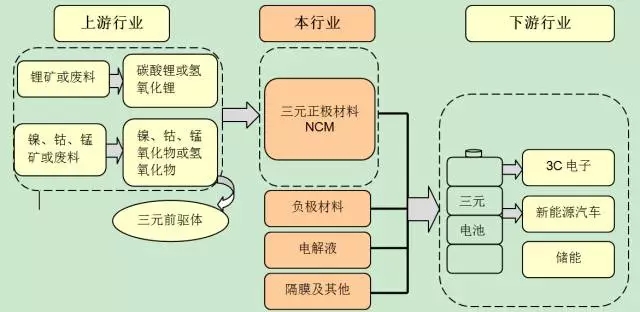

三元材料产业链图

以三元电池NCM为例:

产业链上游包括三元前驱体和相应的矿产资源(锂矿、钴矿、锰矿和镍矿),中游包括三元正极材料、电解液、负极材料、隔膜及其他,下游主要应用在3C电子、新能源汽车、储能蓄电池。

三元材料(NCM)产业链图

锂电池的需求增速在不断加快

从我国锂电池应用领域看,动力、储能以及3C等产业快速发展已成为驱动锂离子电池产业发展的主要驱动力,且动力和储能领域对锂电池的需求增速在不断加快。

1)3C领域仍是锂离子电池的最主要下游消费终端,但增速开始逐渐趋缓,3C领域三元电池的使用量较少,主要是钴酸锂电池;

2)新能源汽车市场快速发展,动力型锂电池成为正极材料市场主要支撑,增量明显。三元电池作为未来动力电池的主流发展方向将直接受益于新能源汽车市场的高速增长,也是未来三元材料需求的主要增长点;

3)储能蓄势待发,成长空间即将打开。预计2015-2018年储能领域锂电池正极材料的市场需求量年复合增速将超过40%。

三元材料技术路线

目前三元正极材料主要包括两种技术路线;即以镍钴锰酸锂为正极的NCM路线和以镍钴铝酸锂为正极的NCA路线。

(1)镍钴锰酸锂(NCM)

NCM根据组分可以分为两个基本系列:

低钴的对称型三元材料和高镍的三元材料两种类型。前者的Ni/Mn两种金属元素的摩尔比固定为1,以维持三元过渡金属氧化物的价态平衡,代表性的产品是333和442三元材料。

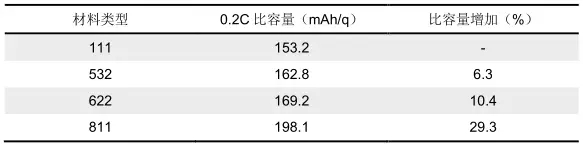

这类材料由于Ni含量较低Mn含量较高晶体结构比较完整,因此具有向高压发展的潜力;高镍的三元材料由于采用氢氧化物共沉淀工艺使得Ni,Co和Mn三元素在前驱体里面实现了原子尺度的均匀分布,高镍三元目前有代表性的组分有622、701515和811这几种。811的物性和NCA非常相似,在全电池中的实际克容量发挥可以超过190mAh/g相当可观。

虽然提高镍含量可以提升容量,但负面作用也同样非常明显。随着镍含量的升高,Ni在Li层的混排效应也更加明显,将直接恶化其循环性和倍率性能。而且提高镍含量使得晶体机构稳定性变差,表面残碱含量也随之升高,这些因素都会导致安全性问题比较突出,尤其是在高温测试条件下电芯产气非常严重。

高镍的产业化技术难点,在于前驱体的生产和产物的烧结,以及表面处理工艺这些方面,其中三元材料技术含量60%体现在前驱体的制备工艺。前驱体制备必须严格控制气氛以及络合剂浓度,否则镍含量将偏离化学计量比,导致前驱体碳含量偏高,而前驱体的品质(形貌、粒径、粒径分布、比表面积、杂质含量、振实密度等)直接决定了最后烧结产物的理化指标;烧结工艺主要体现在掺杂物的选择、烧结程序温度和气氛的控制。

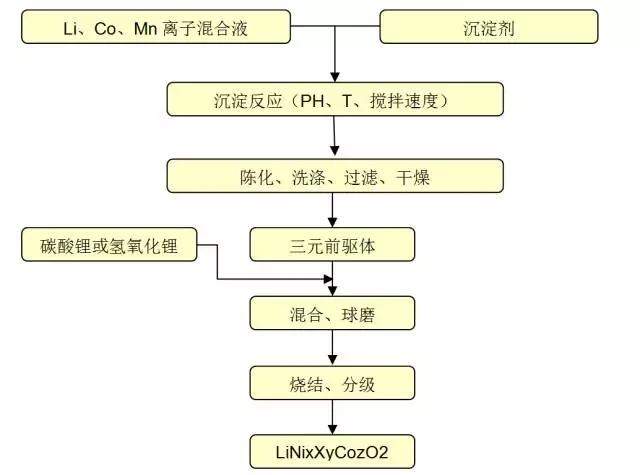

NCM生产工艺流程

(2)镍钴铝酸锂(NCA)

三元NCA材料,国外起步较早,国内的起步较晚。根据GGII的统计,截至2016年末,国内从事NCA生产的企业数量超过了15家,大多数处于建设发展初期,少量企业处于小批量生产送样检测的阶段,与日韩存在明显的差距。目前特斯拉电动汽车采用的为日本松下的NCA电池,带动了全球的NCA生产的热潮,目前国内NCA生产量为几百吨左右。

NCA材料的工业化生产技术难度在于首先需要掌握前驱体的共沉淀工艺,其次是需要有比较独特的Al掺杂技术,并且烧结程序温度和气氛的控制也较高。除了材料方面的因素,电池生产工艺也需要与NCA材料匹配,NCA材料由于表面的碱性物质含量很高,因而非常容易吸潮,所以要求匀浆涂布车间要非常严格地控制水分,防止在匀浆过程中浆料容易形成果冻状,而导致无法涂布;此外,还需要在匀浆过程中采取一些特别的措施,比加入少量草酸来改善浆料凝结,松下公司还在NMP里面加入一种特殊的助溶剂,来改善打浆过程中的团聚。另外,与NCA对电解液的匹配性有较高要求,否则电芯胀气将比较严重,高温循环和存储也很难过关。

三元材料未来发展趋势

技术趋向高镍化:三元材料中镍元素含量的增加会增加材料容量,而综合性能受到镍钴锰三种元素的比例影响较大,未来在对电池能量密度需求不断提升的背景下,三元材料将向高镍化方向发展。但是同时考虑到镍含量增加会影响产品结构稳定性、热稳定性和循环性能,因此高镍化趋势更加考验企业对产品的把控能力。

不同类型NCM材料的比容量

行业集中度提高,中低端竞争更加激烈

产能过剩将加速行业的洗牌,具体表现为:

1)磷酸铁锂电池能量密度要求提高,落后产能淘汰,具有规模、技术优势和资金实力的企业存活下来;

2)磷酸铁锂产能扩张放缓,部分企业逐步将一些磷酸铁锂电池产能切换为三元电池产能(具有成熟三元电池技术的生产企业将产线从磷酸铁锂调试成三元大概需要3个月左右,但是对于之前没有三元电池生产技术经验的企业来说产能切换可能需要2-3年,同时受电池规格和型号不同的影响,并不是所有产线都可以直接切换);

3)龙头锂电池企业持续投入三元电池产能的建设,同时技术路径向高密度三元锂电池发展,如NCM(622、811)和NCA。

供给侧上游各环节及主要参与者

三元材料的产业链上游主要包括三元前驱体和相应的矿产资源(锂、钴、镍、锰矿以及废料回收)。随着新能源汽车行业的高速发展,带动了钴、锂量价齐增。

(1)锂矿及碳酸锂

锂矿资源基本处于垄断格局。

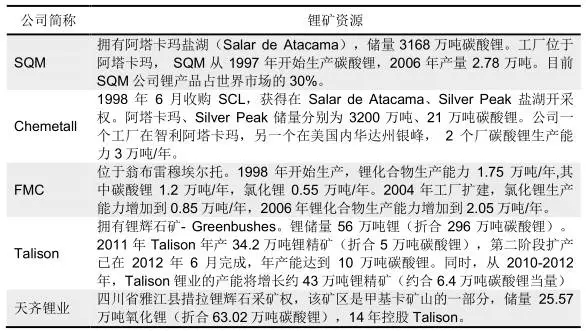

全球主要锂矿供应商

碳酸锂是生产三元材料的主要原材料,碳酸锂的材料成本占整个三元材料成本比重的50%以上,碳酸锂的价格直接决定了三元材料的成本高低,全球碳酸锂及其衍生产品供应量约70%来自盐湖卤水提锂,约30%来自矿石提锂。

虽然锂资源并不稀缺,但具备经济可采价值的锂资源高度集中于盐湖提锂企业SQM、Rockwood、FMC和锂辉石企业Talison、Galaxy手中,因此碳酸锂的全球定价权基本集中于上述企业。

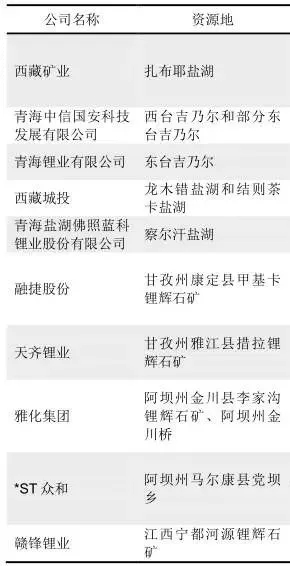

国内锂资源主要企业

(2)钴

全球钴矿主要储量集中在非洲,其中最大储量国为刚果,占全球总储量的47%,中国的储量极少,只占到全球储量的1.11%。但由于非洲的电力等生产条件受限,钴矿都是出口到国外深加工,其中我国是主要的钴矿深加工国,全球42%的钴矿在中国精炼。

国内钴矿资源主要参与企业如下:

金川集团

金川集团是全球知名的采、选、冶配套的大型有色冶金和化工联合企业,是中国最大的镍钴铂族金属生产企业和中国第三大铜生产企业,在全球24个国家或地区开展有色金属矿产资源开发与合作。

格林美

格林美收购凯力克也极大提升了钴行业发展潜力,公司在超细钴粉子行业具有明显优势,公司是中国规模最大的采用废弃资源循环再造超细钴镍粉体的企业,国际上采用废弃钴镍资源生产超细钴镍粉体材料的先进企业,中国钴镍粉体材料与循环技术的产业基地之一。致力于循环技术产业的研究与产业化,采用二次资源通过循环技术生产高技术材料,形成采用废旧电池等二次资源生产超细钴粉、超细镍粉、先进电池材料、无铅焊接材料等多种产品,具有资源和成本优势。

中国中冶

公司是全球最大的工程建设综合企业集团之一,以工程承包、资源开发、装备制造及房地产开发为主业的多专业、跨行业、跨国经营的特大型企业集团。

华友钴业

公司是一家专注于钴、铜有色金属冶炼及钴新材料产品深加工的高新技术企业,产品主要用于锂离子电池正极材料、特种航天高温合金、硬质合金、色釉料、磁性材料、橡胶粘合剂和石化催化剂等领域。公司是中国最大的钴化学品生产商,钴综合产能规模排名中国第二,世界前列。

(3)硫酸镍

硫酸镍主要应用在电池和电镀两个行业中,而在电池行业中,硫酸镍主要用于生产三元材料前驱体,镍在其中的主要作用为提高三元材料的能量密度。

在动力电池提高能量密度的大趋势下,三元材料高镍化将是大方向,高镍体系对硫酸镍的需求会成倍增加。

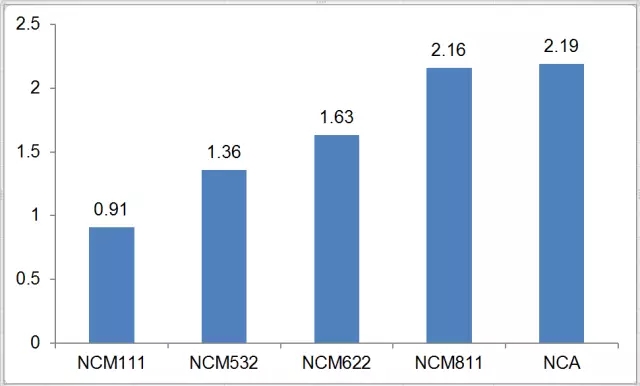

据测算,理论上单吨NCM111、532、622、811以及NCA对硫酸镍的需求在0.91、1.36、1.63、2.16以及2.19吨,高镍三元对硫酸镍的需求是低镍三元的两倍左右。

不同类型的三元正极材料所需硫酸镍的量(吨)

受益于高镍占比的快速提升,对应电池级硫酸镍的需求量不断上升,考虑到硫酸镍生产采用湿法冶金工艺,属于高污染行业,目前国内环保政策趋严的形势下,可能会对厂商的开工率产生影响。

主要厂商:

格林美、中国中冶、贵研铂业。